{kind=link}

Loccaとハミングウォーター、どっちがおすすめ?5つの判断軸で徹底比較!

wfb-ad-za

子育てママが気になることをまとめるブログ

この記事は「共働き夫婦の不動産投資成功ガイド」の詳細解説の一部です。名義選択の全体的な位置づけを把握したい方は、まずメインガイドをご覧ください。

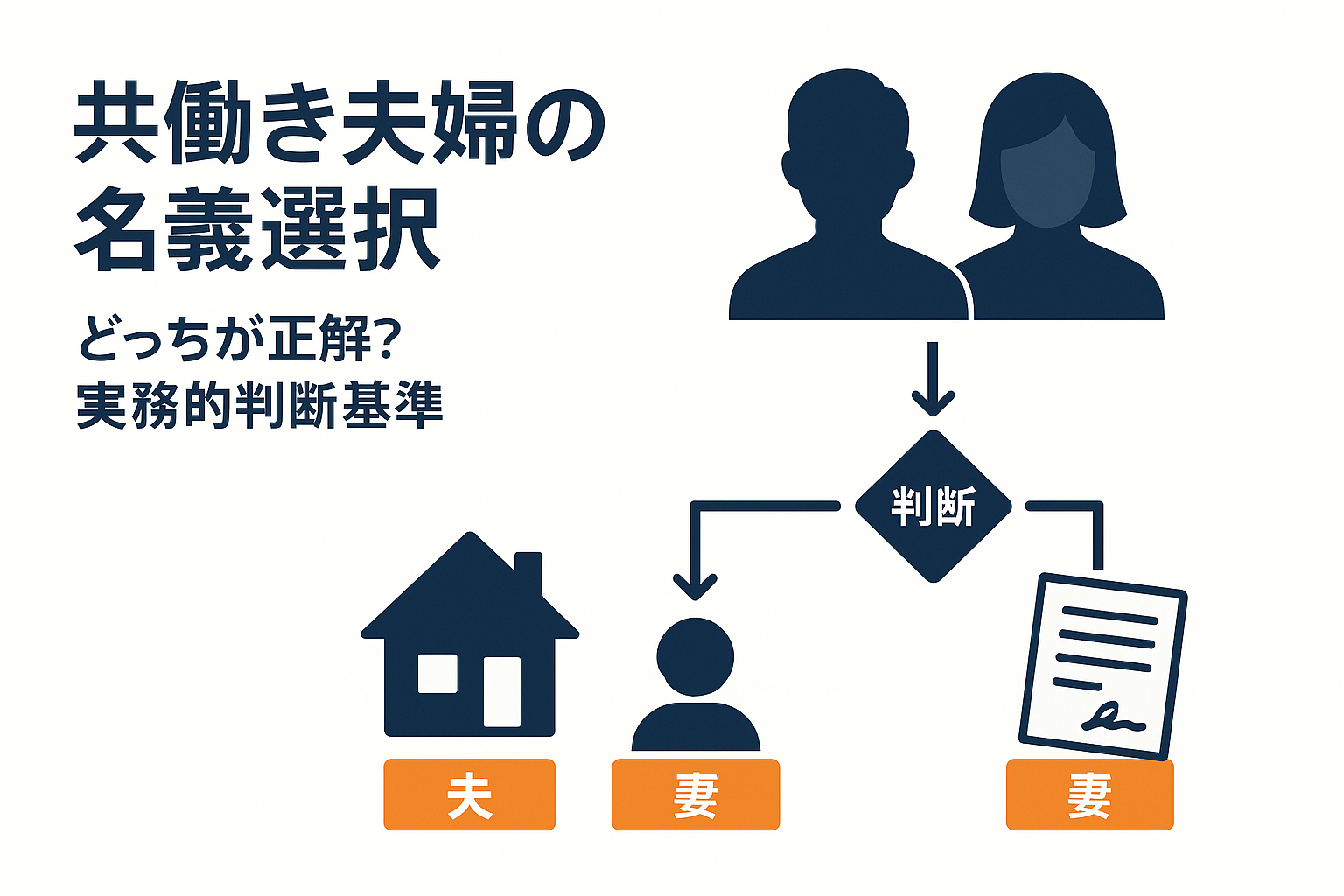

共働き夫婦が不動産投資を始める際、「名義をどちらにするべきか」は重要な判断ポイントです。名義選択は税務効果・ローン戦略・将来のリスク管理に大きく影響するため、感情的ではなく合理的な判断基準が必要となります。

本記事では、高所得共働き夫婦が効率的に名義を選択できるよう、実務的な判断基準と専門家相談のポイントを詳しく解説します。

ファイナンシャルプランナーの私が解説します!

適用ケース: 夫の年収が妻より大幅に高い場合

適用ケース: 節税効果を最大化したい場合

適用ケース: リスク分散と税務バランスを重視する場合

高所得共働き夫婦における所得分散の一般的効果

共働き世帯(世帯年収800万-1500万円)の場合、不動産所得を年収の低い方に集約することで、所得税の累進税率による節税効果が期待できます。

実例データ

重要な注意点 扶養控除から外れるリスクや配偶者控除への影響については、必ず税務署または税理士にご相談ください。個別のケースでは専門的な税務判断が必要となります。

単独名義の場合

共有名義の場合

実務的なポイント 融資条件は金融機関により大きく異なるため、具体的な条件については必ず複数の金融機関で直接確認することをおすすめします。

詳しいローン戦略については

で解説しています。

持分割合の設定原則

持分割合 = 実際の資金負担額 ÷ 物件の取得価額

贈与税が発生するケース

回避のための実務ポイント

重要な免責事項 贈与税の詳細な計算や個別判断については、必ず税務署での相談または税理士による専門的なアドバイスを受けてください。

単独名義のメリット

共有名義の注意点

効率的な管理体制の構築 共有名義を選択する場合は、事前に管理分担・意思決定プロセスを明文化しておくことが重要です。

管理分担の具体的方法については「共働き夫婦の不動産投資管理・分担戦略」で詳しく解説しています。

10-20年の長期視点での検討要素

相続戦略との整合性

離婚リスクへの対応

キャリア変化への対応

夫婦の年収差

購入予定額

節税効果の概算

夫婦での合意事項

必須相談先

変更にかかる費用

変更時の税務リスク

保存すべき書類

これらの記録は将来の税務調査や名義変更時に重要な証拠となります。

夫婦で整理すべき情報

推奨相談フロー

税理士相談で確認すべき事項

司法書士相談で確認すべき事項

共働き夫婦の不動産投資では、税務・法務・金融の複合的な知識が必要となります。体系的に学習したい場合は、ファイナンシャルアカデミーのような実務重視のスクールがおすすめです。

特に名義選択は個別性が高い判断のため、基礎知識を体系的に学んでから専門家相談を行うことで、より効率的で質の高い判断が可能となります。

共働き夫婦の不動産投資における名義選択は、単純な税務効果だけでなく、融資戦略・リスク管理・将来設計の総合的な判断が必要です。

最重要ポイント

次のステップ

税務効果の詳細については

共働きの不動産投資の始め方は

をそれぞれご確認ください。

【重要】税務・法務に関する免責事項

当記事で提供する税務・法務情報は、一般的な基礎知識の提供に留まります。個別具体的な税務判断・法務判断については、必ず以下の専門家にご相談ください。

必須相談先

当記事は税務アドバイス・法務アドバイスを提供するものではありません。すべての投資判断は自己責任で行うようお願いいたします。

共働き夫婦の不動産投資まとめページはこちら