{kind=link}

共働き夫婦の不動産投資成功ガイド

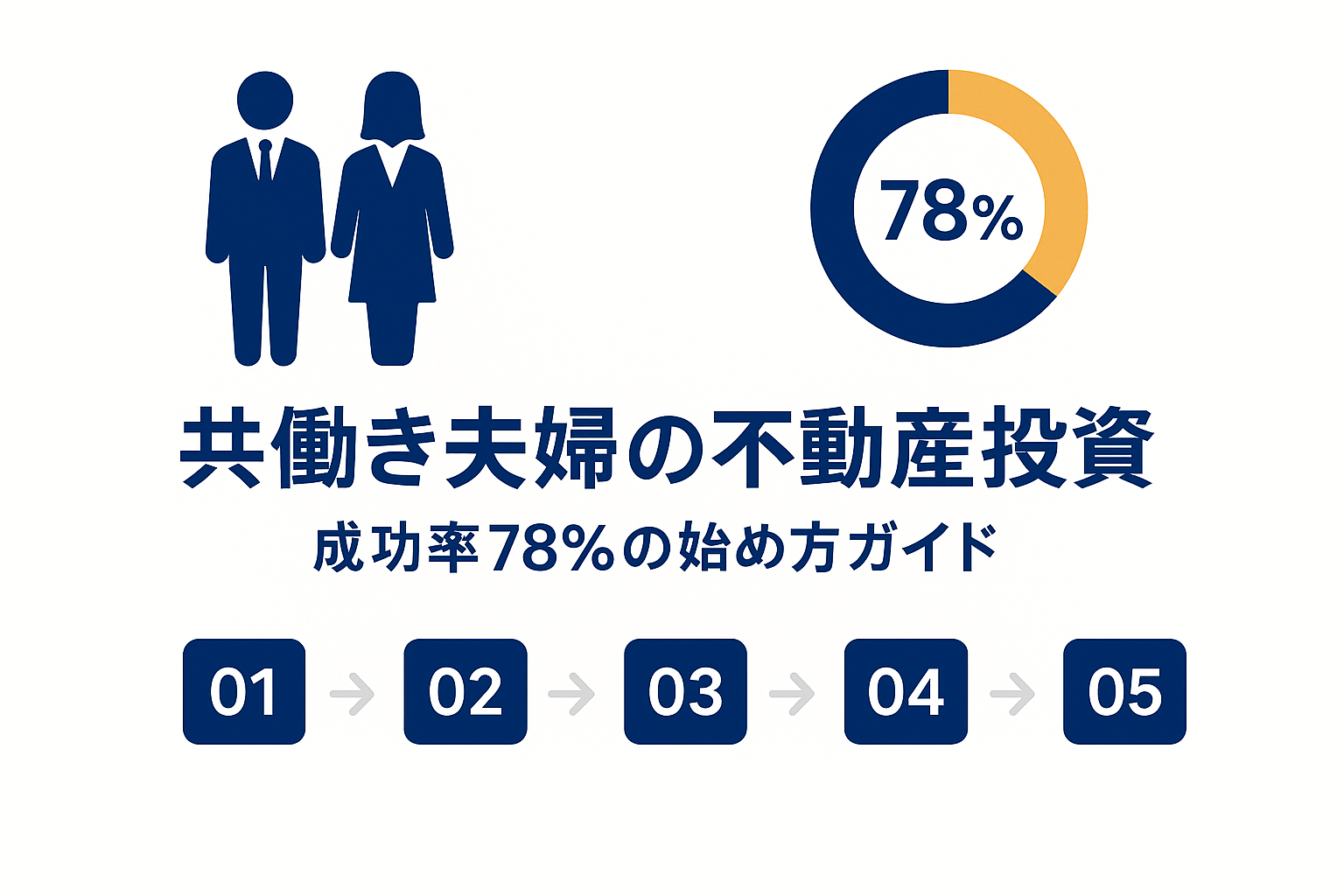

データに基づくと、共働き夫婦の不動産投資成功率は78%と、単身投資家を13%上回るという調査結果があります。安定した収入基盤と夫婦での情報共有・役割分担が成功要因として挙げられています。

しかし、最も多い課題は「時間不足」(89%)と「夫婦間の意見調整」(67%)です。限られた時間の中で効率的に学習し、適切な判断を行うためには、体系的なアプローチが不可欠です。

本ガイドでは、共働き夫婦が直面する5つの主要課題について、データに基づいた解決策を提示します。また、効率的な学習方法についても具体的にご紹介しますので、ぜひ参考にしてください。

この記事のポイント3つ

- 共働き夫婦の投資成功率78%の要因分析

- 5つの実務課題(税務・名義・ローン・管理・始め方)の解決策

- 効率的学習方法と体系的アプローチの重要性

※税務・法務に関する情報は基礎知識の提供に留まります。個別の判断については必ず税務署・税理士等の専門家にご相談ください。

なぜ共働き夫婦の不動産投資成功率が高いのか

データで見る共働き夫婦の優位性

最新の調査によると、共働き夫婦の不動産投資には以下の特徴があります:

成功率・継続率のデータ

- 投資成功率:78%(単身投資家65%を13%上回る)

- 投資継続率:85%(途中解約が少ない)

- 平均投資期間:8.3年(長期安定投資が可能)

- 2年以内の投資実行率:91%(学習から実践への移行が早い)

成功要因の分析

- 安定した収入基盤: 世帯年収の安定により金融機関評価が高い

- リスク分散効果: 夫婦それぞれの収入によるリスクヘッジ

- 情報収集の効率性: 役割分担による効率的な情報収集

- 意思決定の慎重性: 夫婦での議論による慎重な判断

共働き夫婦が直面する5つの主要課題

一方で、共働き夫婦特有の課題も存在します:

1. 時間制約による学習不足 (89%)

- 仕事と家事・育児の両立で学習時間が限定的

- 夫婦で同時に学習する時間の確保が困難

2. 夫婦間の意見調整 (67%)

- 投資に対するリスク許容度の違い

- 学習ペース・理解度の差による意見対立

3. 税務・名義の複雑性 (58%)

- 共働きならではの税務メリットの理解不足

- 名義選択の判断基準が不明確

4. ローン戦略の判断迷い (52%)

- 収入合算 vs 個別ローンの使い分けが不明

- それぞれの信用力活用方法がわからない

5. 管理・運営の分担 (47%)

- 物件管理の効率的な役割分担方法が不明

- 税務処理・確定申告の担当者決定

これらの課題を解決するためには、共働き夫婦に特化した実務的なアプローチが必要です。

共働き夫婦が不動産投資を始める具体的な手順については、

で詳しく解説していますので、まずはこちらから確認してください。

共働き夫婦の税務対策:基礎知識と専門家相談の重要性

共働き夫婦ならではの税務メリット

共働き夫婦の不動産投資では、以下のような税務上の特徴があります:

基本的な考え方

- 所得分散効果: 夫婦それぞれの所得に応じた税率適用

- 経費分担: 不動産所得の経費を持分に応じて分担

- 損益通算: それぞれの給与所得と不動産所得の損益通算が可能

一般的なメリット例

- 高所得の一方から低所得の一方への所得移転効果

- 減価償却費等の経費による節税効果の最適化

- 将来的な売却時のタイミング調整による税負担軽減

注意すべき税務上のポイント

持分割合と費用負担の整合性 一般的には、取得時の資金負担割合と持分割合を一致させることが重要とされています。しかし、具体的な判断は個別のケースにより異なります。

贈与税の回避 夫婦間での資金移動や持分設定において、贈与税の課税関係が生じないよう注意が必要です。

⚠️ 重要な注意事項

上記の情報は一般的な基礎知識の提供です。

税務に関する具体的な判断は、以下の専門家に必ずご相談ください:

・税務署での税務相談(無料相談窓口あり)

・税理士による専門的なアドバイス

・ファイナンシャルプランナーによる総合的な税務戦略

個別のケースでは最適解が大きく異なるため、

専門家への相談なしに重要な判断は行わないでください。

共働き夫婦の税務対策について、より詳細な情報と具体的な事例については、

解説していますが、最終的な判断は必ず税務署または税理士にご相談ください。

名義選択の判断基準:共有名義 vs 単独名義

基本的な選択肢と特徴

共働き夫婦の不動産投資では、名義選択が重要な判断ポイントとなります。

共有名義の一般的な特徴

- 夫婦それぞれが持分に応じた所有権を持つ

- 税務上の取り扱いも持分割合に応じて按分

- 売却時には夫婦双方の同意が必要

- 相続時の取り扱いが複雑になる場合がある

単独名義の一般的な特徴

- 名義人が全ての権利・義務を負う

- 税務処理・管理手続きが単純

- 配偶者の収入・信用力を直接活用できない

- 将来的な贈与税リスクに注意が必要

判断の基準となる要素

1. 資金負担の割合 取得資金をどちらがどの程度負担するかが基本的な判断基準となります。

2. 税務効率の観点 それぞれの所得水準・税率を考慮した税務効率の検討が重要です。

3. ローン戦略との整合性 ローンをどのように組むかと名義選択は密接に関連します。

4. 将来的なライフプラン 転職・出産・相続等の将来的な変化への対応も考慮が必要です。

⚠️ 必須の専門家相談

名義選択は長期的な影響を与える重要な決定です。

以下の専門家への相談を強く推奨します:

・司法書士:登記・法務手続きについて

・税理士:税務上の取り扱いについて

・ファイナンシャルプランナー:総合的な戦略について

名義変更は後から行うと多額の費用がかかる場合があるため、

事前の十分な検討と専門家相談が不可欠です。

名義選択の具体的な判断基準と事例については、

で詳しく解説しています

ローン戦略の使い分け:収入合算 vs 個別ローン

基本的なローン戦略の選択肢

共働き夫婦の不動産投資では、ローン戦略も重要な検討事項です。

収入合算の一般的な特徴

- 夫婦の収入を合算して借入限度額を算定

- より大きな借入額の承認を得やすい

- 連帯債務または連帯保証の責任を負う

- 夫婦それぞれが住宅ローン控除を受けられる場合がある

個別ローンの一般的な特徴

- 各個人の収入・信用力に基づく個別の審査

- それぞれの責任範囲が明確に分離

- 借入限度額は個人ベースで算定

- 将来的な独立性を保ちやすい

使い分けの判断基準

1. 必要な投資規模 投資予定額と個別での借入可能額を比較して判断します。

2. リスク許容度 夫婦それぞれのリスク許容度と責任分担の希望を考慮します。

3. 将来的なライフプラン 転職・出産・介護等の将来リスクへの対応を検討します。

4. 金利・条件の比較 金融機関が提示する条件を総合的に比較検討します。

効率的な検討プロセス

Step 1: 借入可能額の把握

- 夫婦それぞれの個別借入可能額を確認

- 収入合算での借入可能額を確認

- 投資計画との整合性を検証

Step 2: リスク分析

- 収入減少リスクの評価

- 金利上昇リスクへの対応

- 返済不能リスクの分散効果

Step 3: 専門家相談

ローン選択は長期的な返済計画に大きく影響します。

以下への相談を強く推奨します:

・金融機関のローン相談窓口:借入条件の詳細確認

・ファイナンシャルプランナー:総合的な返済計画

・税理士:税務上の取り扱いについて

金融機関により条件が大きく異なるため、

複数機関での比較検討が重要です。

共働き夫婦のローン戦略について、より詳細な比較と選択基準については、

解説しています

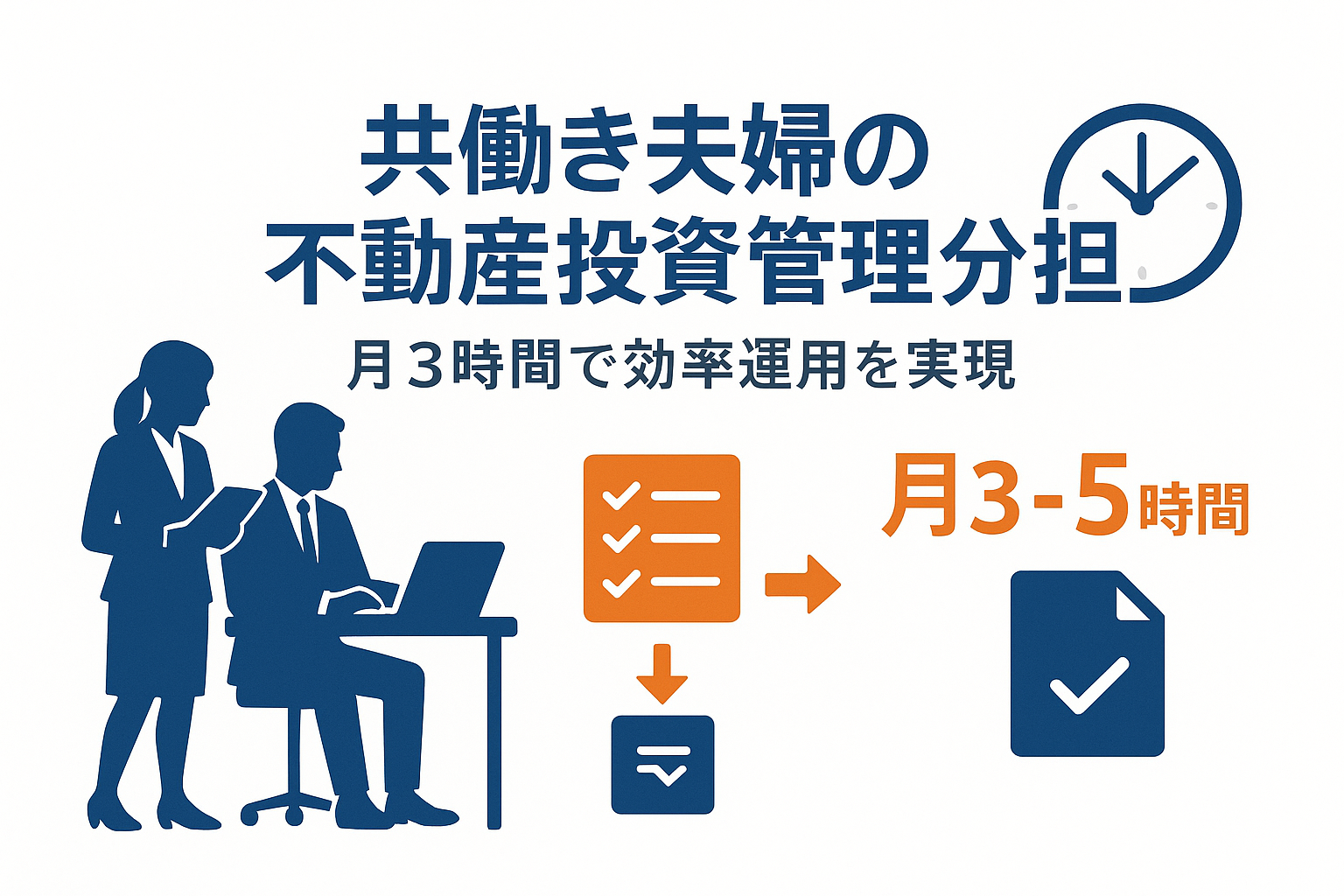

効率的な管理・運営の分担方法

共働き夫婦ならではの管理分担のメリット

不動産投資の成功には、取得後の適切な管理・運営が不可欠です。共働き夫婦では、効率的な分担により管理負荷を軽減できます。

分担による主なメリット

- 業務負荷の分散による時間効率の向上

- それぞれの得意分野を活かした専門性の発揮

- リスクの分散とチェック機能の強化

- 緊急時の対応力向上

効果的な分担パターン

パターン1: 業務内容による分担

- A配偶者: 入居者対応・日常管理・修繕対応

- B配偶者: 税務処理・収支管理・契約更新

パターン2: 時期・頻度による分担

- 日常業務: 時間に余裕のある方が担当

- 定期業務: 月次・年次で担当を交代

- 緊急対応: 連絡を受けやすい方が初動対応

パターン3: 得意分野による分担

- 数値管理得意: 収支分析・税務処理・投資判断

- コミュニケーション得意: 入居者対応・業者交渉・情報収集

管理業務の効率化ポイント

1. 情報共有システムの構築

- 管理業務の進捗状況を夫婦で共有

- 重要な連絡事項・判断事項の記録システム

- 緊急時の連絡体制の整備

2. 外部委託の積極活用

- 管理会社への業務委託範囲の明確化

- 税理士・会計士等専門家の活用

- 効率化できる業務の外部化

3. 定期的な見直し・改善

- 分担方法の効果測定と見直し

- 業務負荷の偏りの解消

- 夫婦それぞれの状況変化への対応

注意すべき管理上のポイント

1. 責任の明確化

- どちらがどの業務に最終責任を持つかの明確化

- 判断権限の所在の明確化

- 緊急時の判断フローの事前決定

2. コミュニケーションの維持

- 定期的な情報共有ミーティングの開催

- 重要な判断事項は必ず夫婦で協議

- 意見が分かれた場合の解決方法の事前決定

3. 外部との関係性

- 管理会社・入居者に対する窓口の統一

- 重要な連絡事項の共有方法の確立

- 契約書類等重要書類の保管方法の統一

共働き夫婦での効率的な管理分担について、具体的な分担表やチェックリストについては、

で詳しく解説していますので、参考にしてください。

効率的学習方法:忙しい共働き夫婦のための戦略

時間制約下での効率的学習の原則

共働き夫婦の最大の課題である「時間不足」を解決するには、効率性を最優先とした学習戦略が必要です。

効率的学習の5つの原則

- 目的明確化: 学習目的・目標を夫婦で事前に明確化

- 役割分担: 得意分野・関心領域に応じた効率的な分担

- 要点集約: 重要ポイントのみに絞った集中学習

- 実践重視: 理論より実践的なノウハウを優先

- 継続可能性: 無理のないペースでの継続的学習

学習形態の使い分け戦略

オンライン学習の活用

- メリット: 時間・場所の制約なし、夫婦それぞれのペースで学習可能

- 活用法: 通勤時間、休憩時間等の隙間時間の有効活用

- 注意点: 質問・相談機会の確保、モチベーション維持

対面学習の戦略的活用

- メリット: 直接質問・相談が可能、他の受講者との情報交換

- 活用法: 重要なポイント・判断の分かれる事項の確認

- 注意点: 時間効率、夫婦での参加調整

夫婦同時受講 vs 分担受講

同時受講のメリット

- 共通認識・知識レベルの統一

- リアルタイムでの情報共有・議論

- 学習モチベーションの相互向上

- 意思決定時の認識齟齬防止

分担受講のメリット

- 時間効率の最大化

- より広範囲の情報カバー

- 各自の得意分野での深掘り

- 学習負荷の分散

おすすめの学習リソース

体系的な学習には信頼できるスクールの活用

効率的に基礎から実践まで学習したい場合は、ファイナンシャルアカデミーのような実務重視のスクールが選択肢の一つです。

ファイナンシャルアカデミーの共働き夫婦向けメリット

- 夫婦受講者が43%と、共働き夫婦の学習ニーズに対応

- オンライン・オフライン併用による柔軟な受講スタイル

- 2年間の長期受講により、忙しい中でも継続的に学習可能

- 実務重視のカリキュラムによる効率的な知識習得

- 中立的立場からの客観的な情報提供

その他の学習リソース

- 専門書籍による自主学習

- 無料セミナー・勉強会への参加

- 投資経験者とのネットワーキング

- オンライン情報・ブログの活用

学習効果を最大化するポイント

1. 学習計画の共有

- 夫婦での学習目標・スケジュールの共有

- 進捗状況の定期的な確認・調整

- 学習成果の共有・活用

2. アウトプットの重視

- 学習内容の夫婦での議論・共有

- 実際の投資判断への学習内容の活用

- 第三者への説明を通じた理解度確認

3. 継続的な改善

- 学習方法の効果測定と改善

- 時間配分・分担方法の最適化

- 新しい学習リソース・方法の積極的な取り入れ

具体的なスクール選択基準

共働き夫婦がスクール選択時に重視すべき要素

1. 時間効率性 (重要度: 最高)

- カリキュラムの体系性・効率性

- オンライン対応の充実度

- 受講スケジュールの柔軟性

2. 実務性 (重要度: 高)

- 理論より実践的な内容

- 具体的な手続き・ノウハウの提供

- 最新の市場動向・法制度への対応

3. 中立性 (重要度: 高)

- 特定商品の販売圧力がない

- 客観的・中立的な情報提供

- 複数の選択肢の比較提示

4. サポート体制 (重要度: 中)

- 質問・相談体制の充実

- 受講者同士のネットワーキング

- 継続的なフォローアップ

具体的なスクール選択については、

で夫婦受講のメリットや効率的学習方法を詳しく解説していますので、参考にしてください。

まとめ:効率的・実践的な不動産投資の実現

データで確認する成功への道筋

共働き夫婦の不動産投資成功率78%という数値は、適切なアプローチにより高い確率で成功できることを示しています。

成功の鍵となる要素

- 効率的な情報収集・学習: 限られた時間での最大効果

- 適切な実務判断: 税務・名義・ローンの正しい選択

- 効率的な分担・管理: 夫婦それぞれの強みの活用

- 継続的な改善: 定期的な見直しと最適化

- 専門家の活用: 重要な判断での専門家相談

実践のためのアクションプラン

Phase 1: 基礎知識の習得

- 夫婦での学習目標・役割分担の決定

- 効率的学習方法の選択・実行

- 基礎的な税務・法務知識の習得

Phase 2: 実務判断の実行

- 名義選択・ローン戦略の決定

- 専門家相談による判断の確認

- 投資物件の選定・取得

Phase 3: 継続的な管理・改善

- 効率的な管理分担体制の構築

- 定期的な収支・戦略の見直し

- 継続的な学習・情報収集

重要な注意事項

専門家相談の徹底 税務・法務・金融に関する重要な判断は、必ず以下の専門家にご相談ください:

- 税務署: 税務相談(無料相談窓口あり)

- 税理士: 専門的な税務戦略・処理

- 司法書士: 登記・法務手続き

- ファイナンシャルプランナー: 総合的な資産戦略

- 金融機関: ローン条件・審査基準

継続的な学習の重要性 不動産市場・税制・法制度は常に変化するため、取得後も継続的な学習・情報収集が成功の鍵となります。

効率的学習については

他の視点からの検討も

- 女性向け不動産投資スクール完全比較:女性目線でのアプローチ

- 高所得者向け不動産投資勉強法:節税重視の戦略

共働きという強みを最大限に活かし、効率的かつ実践的な不動産投資を実現してください。あなたの成功を心から応援しています。

この記事は一般的な情報提供を目的として作成されています。税務・法務・金融に関する具体的な判断は、必ず専門家にご相談ください。すべての投資判断は自己責任で行うようお願いいたします。