{kind=link}

高所得者向け不動産投資勉強法:効率的学習で節税効果を最大化

年収1,000万円以上の高所得者にとって、不動産投資は単なる資産形成手段ではなく、効果的な節税戦略の重要な一部です。しかし、高額な投資には相応のリスクが伴い、専門的な知識なしに始めることは危険です。

特に、何の知識もなくワンルームマンションを購入することだけは、絶対にやめましょう。

他に手法はあります。

本記事では、忙しい高所得者が効率的に不動産投資を学び、節税効果を最大化するための実践的な勉強法をご紹介します。時間的制約のある中でも、体系的に学習できる方法を具体的に解説していきます。

ファイナンシャルプランナーでもある私が解説します!

高所得者が不動産投資で直面する3つの課題

課題1:高い税負担と節税への切実なニーズ

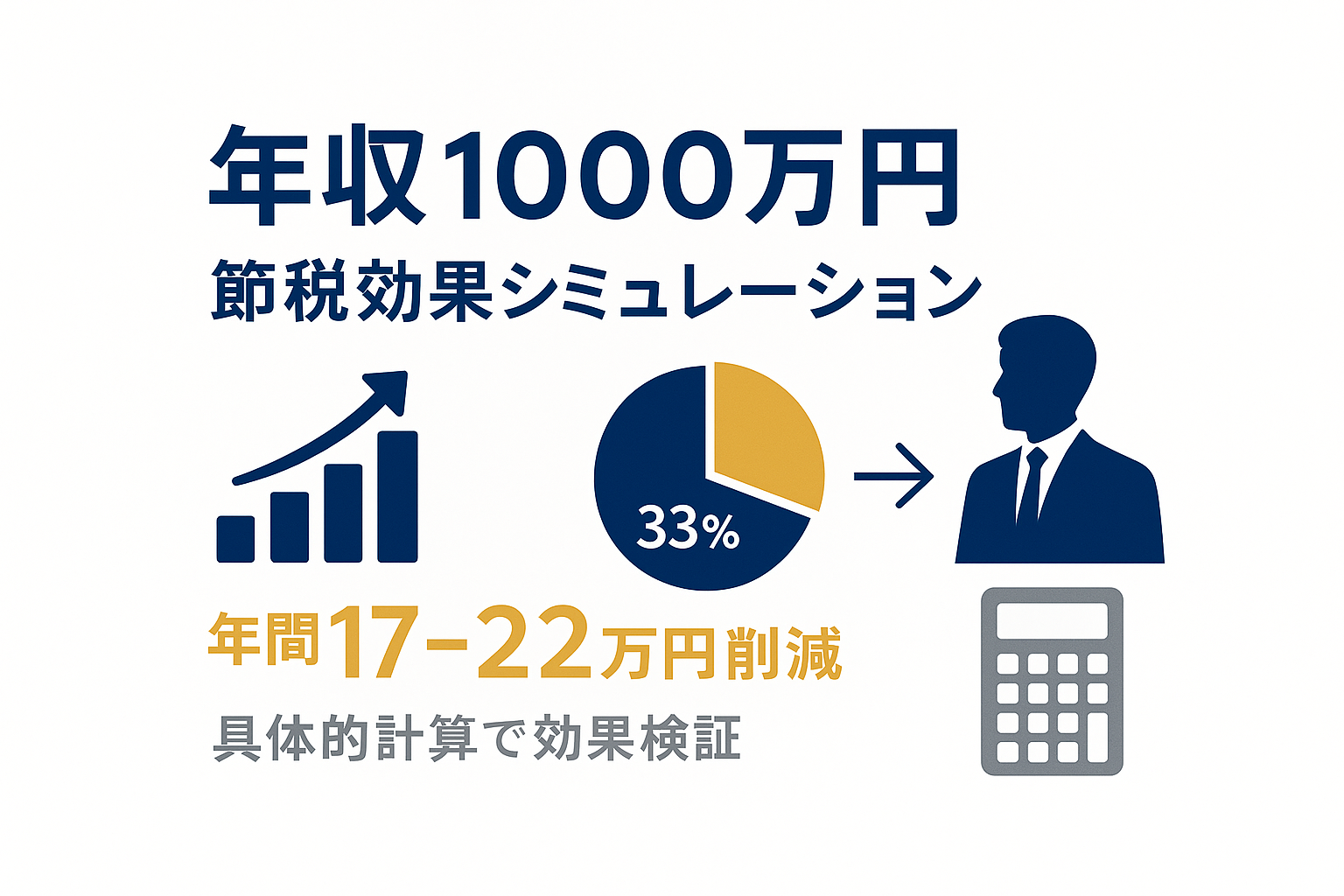

年収1,000万円を超える高所得者の場合、所得税率33%、住民税10%により実効税率は43%に達します。つまり、追加で得た収入の約半分が税金として徴収される状況です。

この高い税負担を軽減する手段として不動産投資が注目されていますが、単純に「節税になる」という情報だけでは不十分です。具体的にどの程度の節税効果があるのか、どのような仕組みで節税が実現されるのかを理解する必要があります。

課題2:高額投資特有のリスクと専門知識の必要性

高所得者が検討する不動産投資は、一般的に3,000万円から1億円規模の高額案件が中心となります。これらの投資には以下のような特有のリスクが存在します:

- レバレッジリスク: 高額な借入により、金利変動や空室率の影響が拡大

- 流動性リスク: 高額物件は売却時の買い手が限定される

- 税制変更リスク: 節税効果を狙った投資は税制改正の影響を受けやすい

これらのリスクを適切に管理するには、金融、税務、法務にわたる専門的な知識が不可欠です。

課題3:時間制約と効率的な学習方法の必要性

高所得者の多くは管理職や経営者、専門職として多忙な日々を送っており、学習時間の確保が大きな課題となります。限られた時間の中で、効率的かつ体系的に知識を習得する方法が求められています。

従来の書籍やセミナーだけでは、断片的な知識しか得られず、実践に必要な統合的な理解を得ることが困難です。

年収1,000万円以上の節税効果とメカニズム

不動産投資による節税効果は、年収レベルによって大きく変わります。年収1,000万円以上の高所得者の場合、以下のような節税メカニズムが働きます:

減価償却による所得控除

建物部分の減価償却費を経費として計上することで、課税所得を圧縮できます。例えば、5,000万円の物件(建物3,000万円、土地2,000万円)を購入した場合:

- RC造47年の場合:年間約64万円の減価償却

- 税率43%適用時:約27万円の節税効果

借入金利の経費計上

投資用ローンの金利は全額経費として計上可能です。金利2%、借入3,500万円の場合:

- 年間金利:約70万円

- 税率43%適用時:約30万円の節税効果

その他の経費効果

管理費、修繕費、火災保険料、税理士報酬なども経費計上が可能で、総合的な節税効果は年間50万円から200万円程度になることが一般的です。

詳細な節税シミュレーションや具体的な計算方法については、

で詳しく解説しています。

高額投資特有のリスクと対策

高所得者向けの不動産投資では、一般的な投資とは異なるリスクへの対策が必要です。

デューデリジェンスの重要性

デューデリジェンスとは、投資を行う際に、対象となる企業の価値やリスクを調査・評価する手続きのこと。具体的には、以下のようなことです。

高額物件では、以下の項目について詳細な調査が不可欠です:

- 建物状況調査: 構造、設備、修繕履歴の詳細確認

- 収益性分析: 周辺相場、空室率、将来性の総合評価

- 法的リスク確認: 建築基準法、都市計画法等の適合性

金融機関との適切な関係構築

高額融資を受ける際は、複数の金融機関との関係構築が重要です:

- メインバンクとの相談: 既存の取引関係を活用した有利な条件交渉

- 専門金融機関の活用: 投資用不動産専門ローンの検討

- 金利交渉術: 属性を活かした金利優遇の獲得方法

出口戦略の早期設計

高額投資では、購入時から売却や相続を見据えた戦略が必要です:

- 売却タイミング: 減価償却効果と譲渡所得税のバランス

- 相続対策: 評価額圧縮効果と流動性確保のバランス

高所得者特有のリスク管理については、

で具体的な対策を詳しく解説しています。

効率的な学習方法:3つの受講スタイル活用術

高所得者が効率的に不動産投資を学ぶためには、独学よりも体系的なカリキュラムと柔軟な受講スタイルが用意されているスクールで学ぶのが重要です。

ポイントは「無料の不動産セミナー」ではないこと。

どういことかというと、セミナーを開催するにもお金がかかりますよね。場所代、人件費、その他諸々。

情報をタダで教えるなら、何かで回収しないといけません。

つまり、裏で売りたい商品がある。ということなんです。

なので、私は「無料セミナー」はおすすめしません。

そこでオススメするのが、「学びにきちんとお金を払うこと」

セミナーではなく、ファイナンシャルアカデミーのような不動産投資「スクール」で学ぶことです。

ファイナンシャルアカデミーでは、3つの受講スタイルを用意しています。

教室受講:最新情報と直接質問の機会

教室での対面授業では、以下のメリットがあります:

- 最新の市況情報: 講師から直接、最新の市場動向や法改正情報を入手

- 質疑応答: 個別の状況に応じた具体的なアドバイス

- ネットワーキング: 同レベルの投資家との情報交換

Zoom受講:時間効率と双方向性の両立

在宅でのオンライン受講により:

- 移動時間の削減: 忙しいスケジュールでも参加しやすい

- リアルタイム質問: 教室受講と同様の双方向コミュニケーション

- 録画視聴: 後から重要部分を復習可能

WEB受講:完全自由な学習スケジュール

24時間いつでもアクセス可能なWEB学習:

- 自分のペース: 理解度に応じて学習速度を調整

- 繰り返し学習: 重要な部分を何度でも視聴

- スキマ時間活用: 移動中や休憩時間での効率的学習

ハイブリッド学習の実践例

効果的な学習プランの一例:

- 基礎知識:WEB受講で体系的な知識を習得

- 実践応用:教室またはZoom受講で最新情報と質疑応答

- 継続学習:WEB受講で知識の定着と最新情報のキャッチアップ

このような柔軟な学習スタイルを提供しているのが、ファイナンシャルアカデミーの不動産投資スクールです。高所得者の時間的制約とニーズに対応した学習環境が整備されています。

高所得者のための実践的学習プラン

効率的な学習を実現するための具体的なプランをご紹介します。

Phase1:基礎知識の習得(1-2ヶ月)

学習内容:

- 不動産投資の基本概念と税務知識

- 物件評価と収益計算の基礎

- 融資の仕組みと金融機関選択

推奨学習方法:

- WEB受講による体系的な知識習得

- 基礎教材の反復学習

Phase2:実践的スキルの習得(2-3ヶ月)

学習内容:

- 具体的な物件分析手法

- 金融機関との交渉術

- リスク管理と保険戦略

推奨学習方法:

- 教室またはZoom受講での実践的な学習

- 講師への直接質問と事例研究

Phase3:専門家ネットワークの構築(1-2ヶ月)

学習内容:

- 税理士、司法書士、FPとの連携方法

- 継続的な情報収集システムの構築

- 投資実行に向けた具体的準備

推奨学習方法:

- 専門家紹介制度の活用

- 受講生コミュニティでの情報交換

継続的な学習とアップデート

不動産投資を成功させるには、初期学習後も継続的な情報収集が重要です:

- 税制改正: 年次での制度変更への対応

- 市場動向: 地域別、物件タイプ別の市況変化

- 金融環境: 金利動向や融資条件の変化

これらの最新情報を効率的に収集するためにも、継続的な学習システムの活用が効果的です。

専門家との連携による安全な投資実行

高所得者の不動産投資では、専門家との連携が成功の鍵となります。

税理士との連携

重要な相談事項:

- 個人と法人、どちらでの投資が有利か

- 減価償却方法の選択と節税効果

- 売却時の譲渡所得税対策

選択基準:

- 不動産投資に精通している

- 高所得者の税務に経験がある

- 継続的な相談関係を築ける

司法書士・弁護士との連携

主な依頼内容:

- 売買契約書の精査

- 登記手続きと権利関係の確認

- トラブル発生時の法的対応

ファイナンシャルプランナー(FP)との連携

相談内容:

- 全体的な資産ポートフォリオでの位置づけ

- 生命保険との連携

- 相続対策としての活用方法

これらの専門家を効果的に活用するためには、まず自身が基礎的な知識を身につけることが重要です。専門家との対話において、的確な質問ができ、提案内容を適切に理解できるレベルの知識が必要となります。

【重要】税務・法務に関する免責事項

当サイトで提供する税務・法務情報は、一般的な基礎知識の提供に留まります。個別具体的な税務判断・法務判断については、必ず以下の専門家にご相談ください。

必須相談先:

- 税務署での税務相談(無料)

- 税理士による専門的税務アドバイス

- 司法書士による登記・法務相談

- ファイナンシャルプランナーによる総合的プランニング

当サイトは税務アドバイス・法務アドバイスを提供するものではありません。すべての投資判断は自己責任で行うようお願いいたします。

まとめ:賢い選択で質の高いライフスタイルを実現

年収1,000万円以上の高所得者にとって、不動産投資は効果的な節税手段であり、長期的な資産形成戦略の重要な要素です。しかし、高額投資には相応のリスクが伴うため、体系的な学習と専門家との連携が不可欠です。

成功のための3つのポイント

- 効率的な学習: 教室・Zoom・WEBを組み合わせた柔軟な学習スタイル

- 専門知識の習得: 税務・金融・法務の統合的な理解

- 継続的な情報収集: 制度変更や市況変化への適切な対応

今すぐ始められること

- 基礎知識の習得: 体系的なカリキュラムでの学習開始

- 専門家ネットワークの構築: 信頼できる税理士・司法書士の選定

- 投資戦略の策定: 個人の状況に応じた具体的プラン作成

質の高いライフスタイルを実現するためには、賢い選択と継続的な学習が重要です。時間的制約がある中でも、効率的な学習システムを活用することで、不動産投資による節税効果と資産形成を両立させることが可能です。

高所得者の皆様が、効率的な学習を通じて不動産投資を成功させ、より豊かなライフスタイルを実現されることを願っています。

- 女性向け不動産投資スクール比較ガイド:女性目線でのアプローチ

- 共働き夫婦のための不動産投資学習法:共働きでの戦略

- 高所得者向け不動産投資勉強法:節税重視の戦略